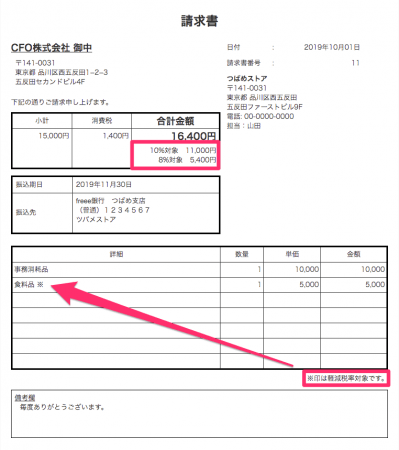

軽減税率の対象品目と、対象ではない品目を混在させて請求書を作成する場合は、対象品目がどれであるかを区分し明記する必要があります。

10月から始まった消費税改正に伴う軽減税率対応について個人事業主・法人企業のお客様からのお問い合わせは昨対比8倍まで増加しています。

そこでfreee株式会社(以下、freee)は、10月増税後、実務処理に関わるお問い合わせをもとに「消費税法改正への対応[よくあるお問い合わせ]」を公開しました。

特に、月末月初に作業が集中する請求書関連では「区分記載請求書」に関するお問い合わせが増えており、改めて区分請求書に関する説明を公開しています。

●「区分記載請求書」とは

軽減税率の対象品目と、対象ではない品目を混在させて請求書を作成する場合は、対象品目がどれであるかを区分し明記する必要があります。

●「区分記載請求書等保存方式」レイアウトへの自動対応について

令和元年(2019年)10月1日から令和5年(2023年)9月30日までの間は、今までの「請求書等保存方式」を維持しつつ、区分経理に対応するための措置として「区分記載請求書等保存方式」が導入されます。

請求書の記載事項として新たに要求されるのは、主に次の2項目です。

軽減税率の対象品目である 旨(「※」印等をつけることにより明記)

税率ごとに区分して合計した対価の額(税込)

freeeでは、「日付」を「2019年10月01日」以降で作成する請求書について、上記項目の表示に対応しております。

請求書 明細欄内の「税区分」に、軽減税率を含む項目が設定された際は、他の税区分と区別するために次のような項目が自動的に反映されます。

その他にも、「取引発生日が10月より前の日付でも、10%の税区分を使用したい」「消費税率10%と8%が混在した場合の取引登録(仕訳、請求書、明細)はどうすればいいですか?」など、事業者の皆様からお問い合わせをいただいた内容を参考資料とともにアップしています。

●消費税法改正への対応[よくあるお問い合わせ]

https://support.freee.co.jp/hc/ja/articles/360034685991

freeeはこれまでも、軽減税率に関する説明会の開催やよくあるお問い合わせの公開等の情報発信をしてまいりました。今後も事業者の皆様がスムーズにビジネスを進めることが出来るよう、サポートをより一層強化してまいります。